Как эффективно копить деньги, даже при маленькой зарплате

Накопление денег – довольно-таки простой процесс, но почему-то большинство жителей нашей страны даже уже в зрелом возрасте не имеют хоть сколь-нибудь серьезных накоплений. У меня есть предположение, почему так происходит и есть несколько дельных советов, как это можно исправить.

Данный пост – это большой эксперимент, длиною в несколько лет, целью которого является наглядная демонстрация того, как нужно правильно копить деньги, даже при маленькой зарплате.

Краткое содержание

Почему не получается копить?

Копить деньги скучно! А все, что нам скучно, мы стараемся исключать из нашей жизни. В этом и скрывается главная проблема.

Накопительство как процесс – это предельно просто. Появились лишние сто рублей – отложил в заначку. Получил зарплату – опять немного отложил. Но при такой схеме человек не видит скорых результатов и быстро теряет мотивацию. Кажется, что деньги лежат мертвым грузом и ничего вообще не происходит.

Что нужно сделать? Превратить накопление денег в игру и «оживить» деньги. Дальше я подробно расскажу и покажу, как это сделать.

Как лучше копить деньги?

Есть три варианта копить деньги:

|

Способ копить |

Плюсы |

Минусы |

|

В копилке |

Деньги всегда под рукой |

|

|

Вклад в банке |

|

|

|

На фондовом рынке |

|

В краткосрочном периоде капитал может уйти в минус, и если в это время вам срочно нужны будут деньги, то придется извлекать их с биржи с убытком. |

Наилучшим и самым эффективным способом накопления денег является инвестирование их на фондовом рынке. Во-первых, на банковском вкладе вы не сможете получить такую доходность как на бирже. А во-вторых, инвестирование денег на рынке сделает их «живыми» и превратит весь этот процесс в увлекательную игру. Вот как это работает:

- Количество денег на банковском вкладе меняется максимум раз в месяц, когда происходит капитализация процентов. А при скромных доходах, вы вряд ли сможете сразу положить на него достаточно большую сумму. Поэтому и проценты будут копеечными. Да еще и так редко. Скучно! Совсем не мотивирует.

- На фондовом рынке у денег буквально появится пульс и они «оживут». Т.е. сумма вашего капитала будет все время находиться в движении, практически каждую секунду. И иногда за день она может увеличиваться на гораздо больший процент, чем за год нахождения на банковском вкладе. НО! Нужно быть готовым и к обратной ситуации: размер капитал может уходить в минус, и иногда очень значительно и очень надолго. Главное в этой ситуации не паниковать и не продавать свои активы, а в идеале пользоваться такими моментами и наоборот докупать акции для усреднения их стоимости.

20 распространенных ошибок начинающих инвесторов и как их избежать

20 распространенных ошибок начинающих инвесторов и как их избежатьКак начать копить деньги, вкладывая их в ценные бумаги

Сегодня начать инвестировать – проще простого. По крайней мере, ничуть не сложнее, чем просто открыть счет в банке. И здесь есть два варианта:

- Открыть ИИС (индивидуальный инвестиционный счет);

- Просто открыть брокерский счет.

Самые популярные брокеры в России на 2020 год: Тинькофф, Сбербанк, ВТБ Капитал, БКС, Открытие, Финам. Отдельный пост со ссылками на всех брокеров вы найдете здесь.

Подробно о том, как начать инвестировать в акции новичку, я написал отдельную статью. В ней я постарался предельно просто и доходчиво объяснить все, что нужно знать для старта инвестиционной деятельности даже с малой суммой денег. В том числе рассмотрел вопрос: что лучше, ИИС или брокерский счет? Обязательно ее прочитайте.

Здесь же я хочу просто наглядно показать процесс и результаты от накопления денег на брокерском счете при скромных доходах. Скромность доходов смоделируем величиной первоначальных вложений – 5000 рублей, а также ежемесячных пополнений – всего 1000 рублей!

Условия эксперимента

Итак, я хочу смоделировать ситуацию, в которой абсолютно не разбирающийся в инвестициях человек будет копить деньги, использую 3 простейших способа:

- Банковский вклад. Откроем вклад в своем банке по текущему предложению;

- Акции самых известных российских компаний. Человек пришел на рынок и вообще не хочет заморачиваться с поиском выгодных вложений, а просто покупает акции тех компаний, которые у него на слуху и которые он считает надежными. Причем мы даже не будем смотреть динамику изменения их стоимости за последний год. Нам не важно, выгодная у них текущая цена или нет. Покупаем как есть, не ждем удобного случая;

- Фонды. Еще более простой вариант. Просто купим пару готовых фондов, которые нам предлагает брокер. О том, что это такое я рассказал в статье «Как начать инвестировать».

Весь процесс накопления денег этими тремя способами вы сможете наблюдать в реальном времени, в виде таблиц и графиков ниже. Каждый месяц я буду совершать одно пополнение всех счетов и вносить данные о текущей доходности в отчет под статьей. Так можно будет наглядно увидеть, какие результаты приносит тот или иной способ в краткосрочный, среднесрочный и долгосрочный период времени. Эксперимент продлится минимум 3 года.

Начальные действия

Для чистоты эксперименты я буду копить деньги на обычном брокерском счете в Тинькофф Банке, а не на ИИС. В случае, если вы решите открыть ИИС, то дополнительно сможете ежегодно получать до 52 000 рублей в качестве налогового вычета, что также положительно скажется на ваших накоплениях.

Итак, вот с чего я начинаю эксперимент:

|

Вклад |

Акции |

Фонд |

|

На 10000 рублей покупаю акции 6 крупных российских компаний, цена акций которых на текущий момент не превышает 300 рублей за штуку. Делаю это для того, что по условиям нашего эксперимента мы хотим накопить деньги, имея небольшую зарплату. Соответственно ежемесячно на покупку акций будем откладывать 1000 рублей! Так как акции в большинстве случаев продаются лотами, то докупать мы их сможем не каждый месяц, а по мере накопления определенной суммы денег, которой хватит на минимальный лот. |

На 10000 рублей покупаю биржевой фонд в рублях от Тинькофф Капитал (Tinkoff All-Weather Index RUB) и Фонд акций казахстанских компаний (FXKZ) в соотношении 80/20. Почему Фонд Тинькова? Просто потому что дешево стоит (на момент покупки цена 5,21 руб за лот) и потому что акций в нем всего 25% (остальное в равных долях – золото, долгосрочные облигации, денежные средства и краткосрочные облигации). Акции мы и сами купили, поэтому нам интересно будет сравнить доходность с диверсифицированным фондом. Почему Фонд Казахстана? Опять же потому, что дешево стоит и подходит нам под основное условие эксперимента (маленька зарплата). А во-вторых, потому что добавит драйва нашим инвестициям. Для тех, кто любит риск и неопределенность. |

Регулярные действия

Каждое первое число месяца я буду производить три простые манипуляции со своими активами:

- Вклад: пополнять на 1000 рублей. Вклад у меня будет виртуальный. Он нужен только для сравнения. Как он будет расти во времени, можно легко рассчитать, воспользовавшись онлайн калькулятором накопления денег с капитализацией процентов;

- Акции: откладывать каждый месяц по 1000 рублей на усреднение акций. Как только накопится минимальная сумма для покупки 1 лота акций, буду покупать самые просевшие в портфеле акции (т.е. те, которые ушли в минус больше остальных);

- Фонд: докупать лотов на 1000 рублей.

Вся динамика накоплений по всем трем позициям будет наглядно отражаться в таблице, а также на графиках (со второго месяца от начала эксперимента, т.е. с апреля 2020).

Какие акции будут в портфеле?

Как я и сказал ранее – все, что на слуху и без анализа рентабельности покупки по текущим ценам. Только российские компании в разных отраслях. Причем покупаем в период крайне негативных прогнозов по мировой экономике в целом, и по российскому рынку акций в частности. И это даже хорошо, так как в иной ситуации эксперимент был бы уже не таким интересным. А так заходим прямо перед грядущим обвалом, который, скорее всего, случится уже в 2020 году.

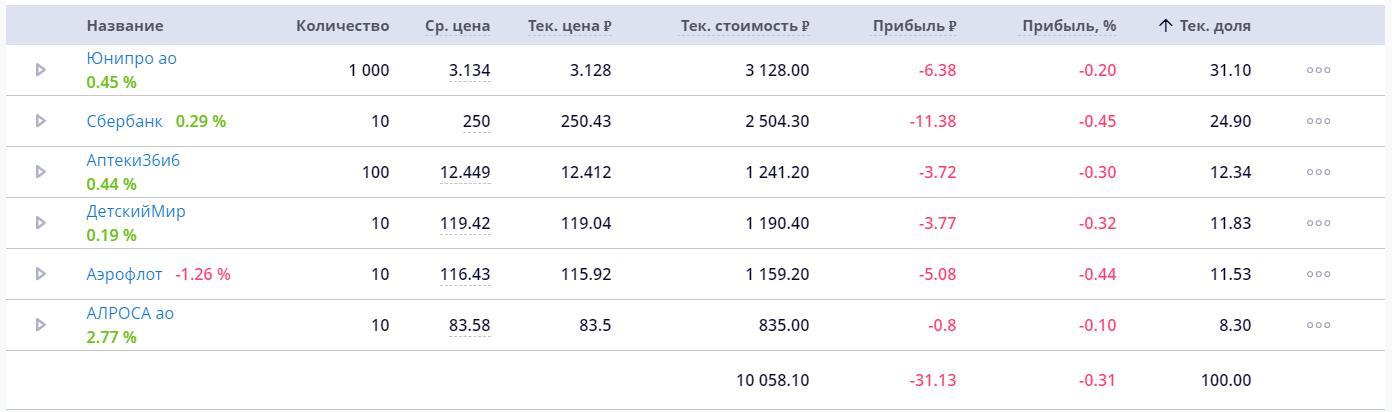

Мой портфель акций «начинающего инвестора» будет выглядеть так:

- Аэрофлот (AFLT);

- Сбербанк России (SBER);

- АЛРОСА (ALRS);

- Детский Мир (DSKY);

- Юнипро (UPRO);

- Аптечная сеть 36,6 (APTK).

Все акции куплены в минимально доступном для продажи количестве (по 1 лоту). Большая часть компаний, акции которых я приобрел, выплачивают дивиденды. Их тоже будем учитывать в сводных данных по накоплениям.

Состав портфеля из биржевых Фондов

В портфеле фондов будут всего две позиции:

- Вечный портфель RUB (TRUR) - 80%;

- Акции казахстанских компаний (FXKZ) - 20%

Отчет о накоплениях

Сводная таблица, реальная стоимость всех активов (со скриншотами из личного кабинета), а также первый отчет о проделанных манипуляциях появятся здесь 1 марта 2020 года. График начну строить с апреля.

Дмитрий, спасибо за ваш блог! Все довольно понятно и доступно рассказываете. Будут ли обновления этого поста? Я абсолютный новичок в этом вопросе, поэтому очень хотелось бы продолжения!

ОтветитьДа, информацию о накоплениях буду обновлять раз в 2 месяца. 26 апреля добавлю актуальную информацию по портфелям

ОтветитьДобрый день! Ждем обновления.

Ответитьхочу попробовать. но полный профан в этом. интересно.

Ответить

Что такое выписка из ЕГРН: кто и как может ее получить

Выписка из ЕГРН – документ, который обязательно нужно иметь при любых сделках с недвижимостью.

23.06.2020

Как происходит перечисление материнского капитала продавцу квартиры

Перечисление материнского капитала продавцу квартиры – ключевой этап сделки. Правила расчетов регламентируются законом № 256-ФЗ от 29.12.2006 года, а также правительственным постановлением № 862. Все переводы осуществляются в безналичной форме. Основанием становится заявление получателя государственной поддержки.

21.09.2020

Как правильно продавать ипотечную квартиру

Продажа ипотечной квартиры предполагает участие третьей стороны – банка, который должен одобрить ее.

26.05.2020

Ваши права на работе в связи с коронавирусом: оплата карантина и законность запретов

Оплата карантина в 2020 году производится согласно трудовому законодательству и правилам социального страхования. Право на выплаты сохраняют трудоустроенные граждане в режиме самоизоляции и дистанционные работники. Кроме того, получить компенсацию могут сотрудники в период вынужденного простоя.

07.04.2020

Помощь государства гражданам в связи с коронавирусом

Поддержка граждан в связи с коронавирусом обеспечивается за счет средств бюджета. Помощь оказывают адресно с учетом финансового и социального положения россиян.

21.04.2020