Что такое реструктуризация долга по кредиту?

Реструктуризация кредита – процедура по изменению условий и сроков погашения займа. Механизм реализуется в рамках банкротства либо применяется на стадии досудебного урегулирования. Основными целями становятся полное погашение задолженности и помощь плательщику в преодолении финансовых трудностей.

Из статьи вы узнаете

Простыми словами о реструктуризации

Официальное определение термину дает ст. 2 закона 127-ФЗ. Так именуют реабилитационную процедуру, направленную на восстановление платежеспособности физлица. Проводят ее по утвержденному сторонами плану. К организациям реструктуризация кредита неприменима.

Участниками становятся банк, выдавший заем, а также должник, испытывающий временные трудности с исполнением договорных обязательств.

Преимущества и недостатки

Реструктуризация долга по кредиту дает заемщику возможность выйти из финансового кризиса с минимальными потерями. Однако у процедуры имеются и свои особенности.

|

Плюсы |

Минусы |

|

|

Какие условия ставят банки

Порядок изменения кредитного договора финансовые организации утверждают внутренними регламентами. Локальными документами устанавливаются основные требования к заемщику, а также схемы. Сбербанк РФ, например, соглашается на корректировку в следующих случаях:

- потеря заемщиком должности или резкое понижение заработной платы;

- призыв на военную службу;

- уход в декретный отпуск;

- болезнь, травма.

Кредитор согласен реструктурировать долги по различным займам за исключением банковских карт. Клиентам предложено три варианта. В первом случае меняется валюта договора, а должник перестает зависеть от колебаний курса. Во втором, речь идет об увеличении срока кредитования и понижении ежемесячного взноса. Третья схема предполагает отсрочку внесения платежей.

Нередко в качестве условия выступает погашение просроченной задолженности по займу и начисленной за нарушение неустойки. В итоге образуется замкнутый круг. У должника отсутствуют деньги на исполнение обязательств согласно графику, а реструктуризация становится недоступной.

Что будет, если не платить кредит банку?

Что будет, если не платить кредит банку?Порядок действий

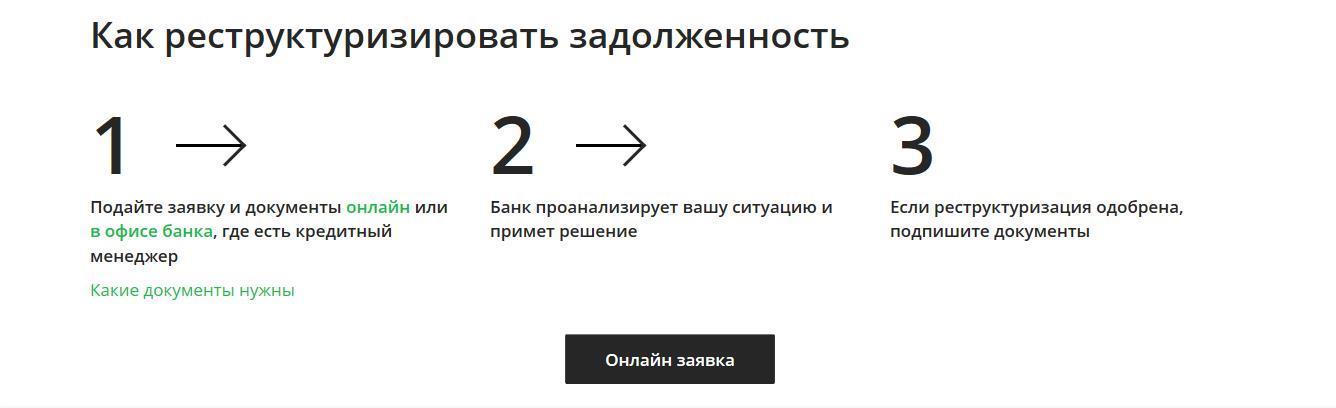

Процедура носит заявительный характер и включает три этапа. Заемщику нужно обратиться в банк с просьбой, дождаться одобрения и подписать дополнительное соглашение к кредитному договору.

Приложение к заявлению определяется внутренними правилами. В большинстве случаев оно включает:

- копию удостоверения личности;

- справку о доходах;

- сведения о трудовой или профессиональной деятельности, в том числе документы из центра занятости;

- доказательство возникновения обстоятельств, препятствующих надлежащему исполнению сделки.

Соглашаться или нет на проведение реструктуризации, руководство банка решает самостоятельно. Соответствующей обязанности в законе не закреплено. Срок рассмотрения заявки нормативными актами также не установлен.

Как написать заявление

Поскольку процедура досудебной реструктуризации кредита не регулируется нормативными актами, единой формы обращения нет. Подавать заявку заемщики должны по правилам банка. Бланки могут публиковаться вместе с общими инструкциями на официальных сайтах.

В документе указываются:

- ФИО заемщика;

- паспортные данные, год рождения;

- адрес постоянной регистрации;

- реквизиты кредитного договора;

- просьба о реструктуризации по выбранной схеме;

- причины.

Большинство финансовых организаций принимают заявления в электронном виде. Направить такое обращение разрешается из личного кабинета. Идентификация клиента производится при помощи одноразовых СМС-кодов.

Традиционный бумажный вариант также доступен заемщикам. Документ оформляют в двух экземплярах и вручают уполномоченному сотруднику банка под подпись. Допускается отправка заявления заказным письмом с описью вложений.

Коротко о последствиях

Если реструктуризация проводится по обоюдному согласию и во внесудебном порядке, стороны просто следуют новым правилам. Кредитная история заемщика остается положительной, а угроза принудительного взыскания исчезает.

Отказ банка влечет за собой стандартную процедуру. За нарушение сроков платежа клиенту начисляют штрафы. При наличии поручителей требования о погашении переадресуют им. Кроме того, банк получает возможность обратить взыскание на предмет залога.

Судебный порядок

При отсутствии имущества и денежных средств заемщик может обратиться в государственный арбитраж с заявлением о банкротстве. Аналогичное право предоставлено кредитору.

Порядок признания финансовой несостоятельности граждан подробно описан главой 10 закона 127-ФЗ. В рамках разбирательства нередко проводится реструктуризация. Условия ее несколько отличаются от добровольной процедуры.

Так, статья 213.13 закона 127-ФЗ вводит ряд требований к заемщику. Гражданин должен иметь источник дохода. Кроме того, не допускается наличие следующих обстоятельств:

- неснятая или непогашенная судимость за экономическое преступление;

- признание банкротом в течение 5 лет, предшествовавших судебному процессу;

- утверждение плана реструктуризации менее 8 лет назад.

Общий план погашения задолженности не должен превышать 36 месяцев. При этом программа включает не только просроченный заем, но и другие неисполненные кредиторские требования.

Реструктуризация допускается лишь с согласия обеих сторон. Кредиторы и должник самостоятельно разрабатывают графики. Суду остается только утвердить проект. Обязательным приложением к плану становятся сведения об источнике доходов ответчика, перечень его имущества, расчет обязательств, письменная гарантия достоверности. Должнику также необходимо подать заявление о согласии на исполнение проекта.

Последствия утверждения плана описаны ст. 213.19 закона 127-ФЗ. Все участники процедуры банкротства обязуются следовать программе. Штрафные санкции за просрочку больше не начисляются, а требования о возмещении убытков не предъявляются. Если должник нарушает принятые условия, суд отменяет реструктуризацию и переходит к принудительной реализации его имущества.

Соглашаться или нет

Дать однозначный ответ на этот вопрос невозможно. Заключение сделки с кредиторами выгодно при наличии у заемщика дорогостоящего имущества. Реструктуризация поможет сохранить залоговую недвижимость или транспорт. Этот вариант уместен, если финансовые затруднения являются временными. Принимая решение, заемщик должен взвесить все «за» и «против», оценить выгодно или нет принимать условия банка.

Хорошая статья, помогла мне разобраться в вопросе.

Ответить

Зачем нужен предварительный договор купли-продажи недвижимости?

Предварительный договор купли-продажи недвижимости составляется сторонами по обоюдному желанию.

09.06.2020

Как снизить процент по ипотеке в Сбербанке?

Ипотека в Сбербанке России остается одним из наиболее привлекательных кредитных продуктов. Лидер отечественного рынка предлагает клиентам пониженные ставки, длительные сроки, а также участие в субсидируемых программах. Уменьшить переплату по займу здесь можно даже после заключения договора.

28.04.2020

Что делать, если банк подал в суд на взыскание кредита?

Если банк подал в суд за неуплату кредита, не нужно поддаваться панике. Процесс далеко не всегда заканчивается полным удовлетворением требований кредитора.

18.02.2020

Кто в России зарабатывает больше всех

Самые прибыльные профессии из года в год меняются, но в Топ-10 России с самой высокой зарплатой, то слегка опускаясь, то поднимаясь, входят IT- специалисты, аналитики бизнеса, маркетологи, стоматологи, адвокаты, психотерапевты, госслужащие. Впрочем, не всё так просто.

03.03.2020

Самые реальные способы заработка в интернете без вложений и рисков

В статье я разберу 5 рабочих способов заработка в интернете, которые могут стать для вас полноценным источником доходов и еще 5, которые можно рассматривать лишь как дополнительный источник получение прибыли в сети.

18.06.2020