Как снять обременение с квартиры: пошаговая инструкция

Обременение — это специфический вид вещного права на имущество. Юридический механизм предполагает установление ограничений полномочий собственника в пользу кредиторов или иных лиц. Запреты могут касаться отчуждения, отдельных способов эксплуатации или предоставления во временное владение. Наиболее распространенной формой является залог. Именно он применяется в качестве обеспечения по договорам долгосрочного кредитования.

Коротко про снятие обременения с квартиры

Зачем снимать обременения с недвижимости

Отличительной чертой долгосрочного кредитования является залог дорогостоящего имущества. Объект становится гарантией возврата денег при утрате должником платежеспособности. При уклонении заемщика от исполнения обязательств банк получает право обратить взыскание на ипотечное помещение. При этом он имеет приоритет перед другими кредиторами (ст. 334 ГК РФ).

Обеспечением могут становиться крупные промышленные комплексы, коммерческие офисы, земельные участки, частные постройки. На заложенные дома, квартиры и комнаты не распространяется ст. 446 ГПК РФ. Изъять их можно даже при отсутствии у собственника другого жилья.

Уступать права на ипотечную недвижимость разрешается лишь с письменного согласия залогодержателя. Иное может предусматриваться договором или федеральным законом (ст. 53 закон 218-ФЗ от 13.07.2015 года). Так, гражданин имеет возможность продать квартиру, заручившись разрешением банка. Переход права на помещение не снимет обременения. В случае уклонения заемщика от погашения кредита недвижимость изымут у покупателя и продадут с торгов.

Залог обязательно регистрируется в государственном реестре. Основанием для внесения записи в ЕГРН становится заявление сторон. Погашение кредита не влечет автоматического исключения сведений из федеральной базы. Такого механизма законодательство не содержит. Если после всех расчетов участники соглашения не уведомили Росреестр, обременение сохраняется. Имущество останется ограниченным в гражданском обороте. Регистраторы откажутся фиксировать переход прав на него без письменного согласия кредитора. Документы о возврате займа во внимание не примут.

Пошаговая инструкция

Снять обременение с квартиры после погашения ипотеки можно лишь в заявительном порядке. Основания исключения записи о залоге из государственного реестра прописаны в ст. 25 – 25.1 закона 102-ФЗ. Таковыми служат возврат займа или ликвидация кредитора, в пользу которого предоставлено обеспечение. Порядок действий собственников недвижимости прост.

Шаг № 1: защита от рисков

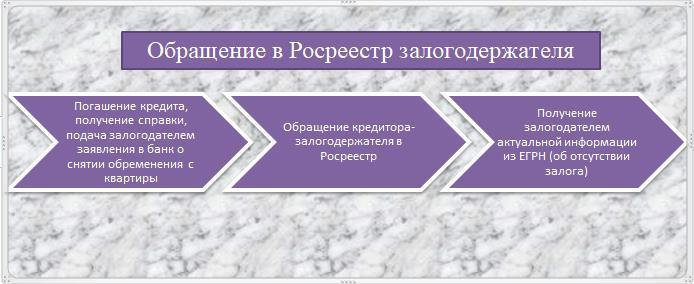

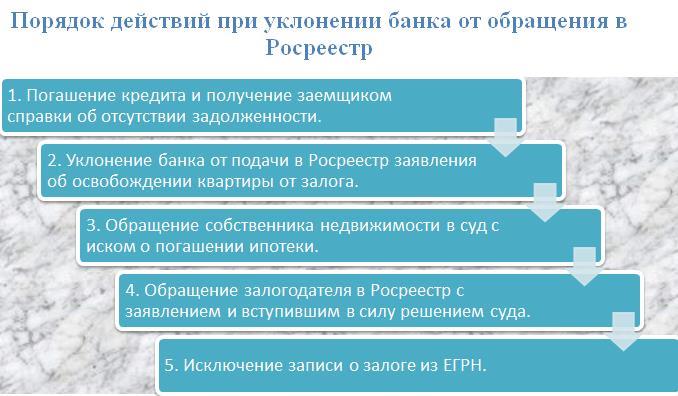

Квитанции о внесении последнего платежа по ипотечному договору недостаточно. После перечисления денег заемщику необходимо обратиться к кредитору за справкой. В документе должны быть указаны номер и дата основного соглашения, сведения о залоге, а также информация о полном исполнении обязательств. Получение подтверждения отсутствия задолженности по договору защитит заемщика от претензий и злоупотреблений банка. Уклониться от выдачи справки учреждение не может (ст. 408 ГК РФ).

Если кредитное обязательство гарантировалось закладной, ее должны вернуть. Одновременно на документе проставляется отметка о погашении долга.

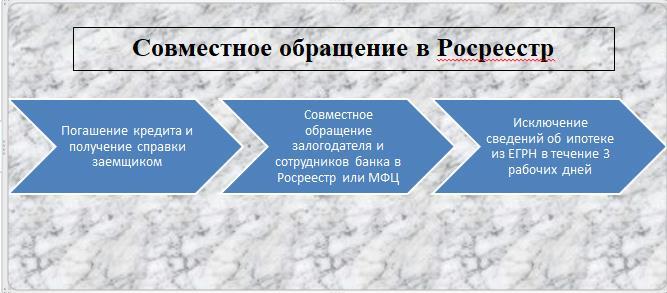

Шаг № 2: подача уведомления в Росреестр

Освобождение недвижимости от обременения производится на основании совместного заявления сторон. Обращение залогодержателя к государственным регистраторам признается обязательным условием снятия ограничений. А вот присутствие собственника, передавшего помещение в залог, не препятствует процедуре.

Форма заявления утверждена распоряжением Минэкономразвития РФ № 226 от 25.04.2018 года. Документ заполняют сотрудники Росреестра или многофункционального центра. Участникам необходимо лишь подписать обращение. Предварительно проводится идентификация личности участников. Залогодатели-физлица предъявляют паспорт. От имени юридических лиц действуют директора. Законом не запрещена подача заявлений доверенными представителями сторон.

Если ипотечная квартира принадлежит супругам на праве совместной собственности, подать уведомление о снятии обременения может один из них. Явка обоих не требуется.

При уклонении банка от обращения к регистраторам владельцу недвижимости придется отправиться в суд. Порядок рассмотрения таких споров описан ВС и ВАС РФ в постановлении № 10/22 от 29.04.10.

Если основанием ипотеки являлась закладная, погасить запись собственник вправе самостоятельно. Для этого ему не придется обращаться в суд. В территориальный орган Росреестра или многофункциональный центр потребуется направить:

- заявление;

- закладную с отметкой об оплате кредита.

В обоих случаях государственную пошлину за регистрационные действия платить не нужно. Сведения исключаются из федеральной базы бесплатно в течение 3 рабочих дней (ст. 16 закона 218-ФЗ).

Удостовериться в освобождении квартиры от обременения можно, запросив информацию в ЕГРН. Способы получения выписки подробно описаны на ведомственном сайте.

Таким образом, механизма автоматического исключения сведений о залоге законодательство не содержит. Участники должны подать специальное заявление. Отсутствуют в нормативных актах и указания на период обращения сторон в Росреестр. О погашении кредита регистраторов нужно уведомить в разумный срок. В противном случае могут возникнуть проблемы с явкой залогодержателя. Ведущая роль в процедуре принадлежит банку. Если кредитная организация уклоняется от обязанности, собственнику помещения придется отстаивать свои интересы в суде. Снять обременение удастся лишь после вынесения соответствующего решения.

Что делать, если банк хочет расторгнуть ипотечный договор?

Расторжение кредитного договора по инициативе банка грозит заемщику серьезными проблемами. За решением следует требование о досрочном погашении задолженности. Если у клиента отсутствует необходимая сумма, взыскание обращается на предмет залога.

27.07.2020

Что такое реструктуризация ипотеки?

Реструктуризация ипотеки – процедура изменения условий кредитования, направленная на предотвращение просрочек и прочих нарушений.

21.02.2020

Как оспорить решение суда по кредиту: пошаговая инструкция

Оспорить решение суда по кредиту, вступившее в законную силу, можно только при наличии уважительных причин.

04.06.2020

Увольнение в период карантина коронавируса: что нужно знать

Увольнение в период карантина – довольно рискованное занятие, которое может повлечь за собой неблагоприятные последствия для работодателя.

08.04.2020

Помощь государства гражданам в связи с коронавирусом

Поддержка граждан в связи с коронавирусом обеспечивается за счет средств бюджета. Помощь оказывают адресно с учетом финансового и социального положения россиян.

21.04.2020