Что такое реструктуризация ипотеки?

Реструктуризация ипотеки – процедура изменения условий кредитования, направленная на предотвращение просрочек и прочих нарушений. Коррекция соглашения проводится сторонами добровольно. Правила во многом зависят от внутренней политики банка, остатка задолженности и финансового состояния заемщика.

Из статьи вы узнаете

Просто о сложном

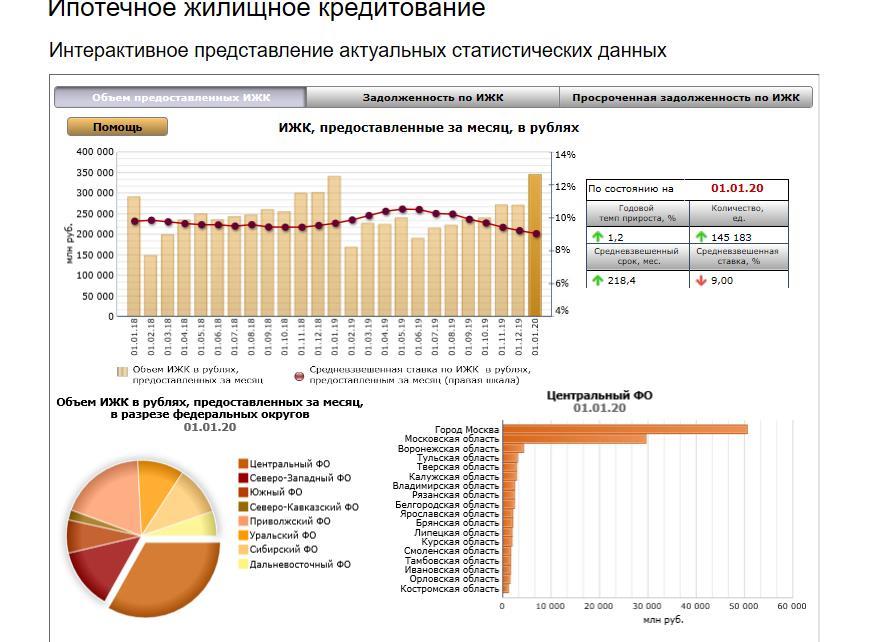

Отдельного закона о реструктуризации ипотечных кредитов в России не издано. Механизм сформировался под влиянием практики. К 2020 году объем займов, обеспеченных залогом жилья, приблизился к отметке в 350 000 млн. рублей.

Общая задолженность по таким сделкам увеличилась до 7 470 183 млн. в отечественной валюте.

В течение 2 лет в стране наблюдается неуклонный рост просроченных займов. Если в январе 2018 года неисполненные обязательства оценивались в 54 575 млн. рублей, то сейчас цифра находится на отметке 63 849.

Судебные разбирательства с должниками требуют от банков внушительных затрат. Результативность же процедур оставляет желать лучшего. Оперативное обращение взыскания на предмет залога исключено. Законодателем установлен ряд требований, неисполнение которых грозит банку убытками.

Так, статьей 349 ГК РФ предусмотрен обязательный судебный порядок при изъятии ипотечных квартир, комнат и домов. Норма применяется, если объект является единственным жильем. Продолжительность продажи имущества исчисляется месяцами. При этом выкуп помещения по рыночной цене не гарантирован. Ликвидность недвижимости остается невысокой даже в крупных городах.

Механизмы реструктуризации позволяют выйти из ситуации с наименьшими потерями. Банку выгоднее смягчить условия кредитования и сохранить платежеспособность заемщика.

Основные этапы

Изменение договора производится по правилам главы 29 ГК РФ. Основанием становится соглашение сторон. Принудить банк к реструктуризации ипотеки невозможно. Решение принимается кредитором после оценки всех обстоятельств. Процедура включает следующие этапы:

- Обращение. Столкнувшись с трудностями в погашении кредита, заемщик может известить о проблеме банк. Сделать это нужно в письменном виде. Заявление рекомендуют подавать до первой просрочки. Образование задолженности и непогашенные штрафы могут стать основанием отказа. Далеко не все финансовые организации готовы идти на уступки нарушителям. В документе необходимо указать причины снижения платежеспособности и желаемую схему реструктуризации.

- Рассмотрение вопроса. Порядок работы с обращениями клиентов определяется внутренними регламентами финансовой организации. В большинстве случаев на ответ банку требуется от 2 до 4 недель. На решение оказывает влияние история погашения ипотечного займа и состояние кредитной истории. У добросовестных граждан шансы значительно выше. Препятствием к реструктуризации могут стать задолженность по коммунальным платежам, открытые исполнительные производства в ФССП РФ, судебные разбирательства, в том числе связанные с банкротством гражданина.

- Заключение дополнительного соглашения. Если банк принимает положительное решение, заемщика приглашают в территориальное подразделение. Новые правила оговаривают специальным документом. Соглашение становится неотъемлемой частью основного договора займа.

Обжаловать отказ банка в реструктуризации нельзя. Законодательство не возлагает на кредиторов обязанность по смягчению правил. Подача заявления не освобождает заемщика от ответственности за просрочки. Штрафы и пени будут начисляться по схеме, установленной ипотечным договором.

Перечень документов

Приложения к заявке на реструктуризацию определяются банком. Финансовые организации публикуют списки на официальных сайтах. Для реализации механизма клиентам «УРАЛСИБ», например, потребуется заполнить специальную анкету. Заемщикам Сбербанка РФ предоставлена возможность подать онлайн-заявку.

Жестких требований к предоставлению дополнительных документов нет. Однако приложить к обращению доказательства ухудшения финансового состояния необходимо. Свидетельствовать о резком снижении дохода могут:

- свидетельство о смерти одного из кормильцев семьи;

- протоколы о пожаре, подтоплении, иных стихийных бедствиях, повлекших утрату имущества;

- копии трудовых книжек с отметкой об увольнении;

- справки о постановке на учет в статусе безработного;

- документы о рождении или усыновлении детей и т.д.

Заемщик вправе ссылаться на любые обстоятельства, вызвавшие снижение платежеспособности. При этом банк вправе ограничить перечень оснований реструктуризации.

Куда обратиться заемщику

Заявление подается уполномоченному сотруднику банка. Документ составляют в двух экземплярах, на одном из которых проставляются регистрационный номер и отметка о получении.

Решение принимают после комплексного анализа с санкции службы безопасности кредитного учреждения. Ходатайствовать о смягчении правил погашения ипотечного займа разрешается из личного кабинета. Учетную запись можно создать на официальном сайте банка.

Условия реструктуризации

Корректировка кредитного договора всегда производится по индивидуальному сценарию. Распространение в практике получили следующие схемы:

|

Тип изменений |

Краткое описание |

Комментарий юриста |

|

Пересмотр сроков |

В большинстве случаев заемщики просят о сокращении ежемесячного взноса. Достигается такой эффект за счет увеличения периода кредитования. По итогам корректировки растет общая сумма переплаты по ипотечному займу. Уменьшение срока в кризисных ситуациях применяется редко. Такие изменения позволяют сэкономить на процентах. Однако ежемесячный платеж резко увеличивается. |

Схемой не могут воспользоваться заемщики, заключившие договор на максимальный срок. Ограничение устанавливается правилами банка. Как правило, продолжительность ипотеки после всех преобразований не превышает 30 лет. Учету подлежит также возраст клиента. На момент окончания соглашения гражданину не должно быть более 65 – 70 лет. |

|

Снижение ставки |

Добиться удешевления кредита сложнее всего. Для этого заемщику потребуется представить дополнительные гарантии либо воспользоваться государственной субсидией. Отказаться от части вознаграждения по ипотечному договору банк может по заявлению постоянного клиента. Кроме того, пониженную ставку иногда устанавливают на определенный период (например, декретный отпуск). |

Часто в основе реструктуризации лежит механизм рефинансирования. Заемщику выдают новый кредит. Однако деньги не перечисляют гражданину, а сразу направляют на погашение прежних обязательств. Договор заключается на оставшийся срок, а ставка понижается на несколько пунктов. Услуги рефинансирования банки оказывают как собственным, так и сторонним заемщикам. |

|

Отсрочка |

Банк может пересмотреть график платежей по ипотечному кредиту. Так, на период финансовых затруднений, заемщика нередко полностью освобождают от платежей. В период «каникул» гражданин перечисляет только проценты. Основная задолженность не погашается. Однократно разрешается также менять дату ежемесячного платежа. Услугу оказывают бесплатно при наличии уважительной причины. |

Возможность предоставления «ипотечных каникул» закрепили в нормативных актах законом № 76-ФЗ от 01.05.2019 года. |

|

Списание штрафов |

Отдельные банки сотрудничают с заемщиками, допустившими просрочку. Начисленные неустойки полностью или частично списывают. Такой подход позволяет избежать судебного разбирательства и наращивания долга. |

Реструктуризация по этой схеме проводится преимущественно по запросам поручителей или залогодержателей. Прямой их вины в просрочке нет. При наличии уважительных причин на уступки идут и непосредственным нарушителям. |

Информация о реструктуризации ипотечного займа отражается в кредитной истории гражданина. Впоследствии такие сведения влияют на оценку благонадежности. Рейтинг гражданина снижается. Нередко факт обращения за услугой приводит к блокировке или ограничению лимита кредитных карт.

Как оформить ипотечные каникулы

Как оформить ипотечные каникулыСравнительный анализ программ

|

Сбербанк РФ |

«ВТБ 24» |

«Газпромбанк» |

|

Заемщикам предлагают реструктуризацию по трем схемам (отсрочка, изменение валюты или увеличение срока). Основанием становится призыв в армию, рождение ребенка, утрата трудоспособности, существенное уменьшение доходов плательщика. Заявки принимаются через онлайн-сервис или территориальные подразделения. Сбербанк РФ сотрудничает с клиентами, не допускающими просрочек. При наличии задолженности и штрафов добиться положительного решения очень сложно. |

В качестве основания рассматриваются различные обстоятельства, повлиявшие на платежеспособность. Схем много. Заемщики могут рассчитывать на увеличение срока, прощение штрафов, отсрочку, «заморозку» договора. При снижении процентов по кредиту банк опирается на ключевую ставку ЦБ РФ. Дополнительное обеспечение не запрашивают. Заявитель должен подтвердить наличие постоянного дохода. Услуга реструктуризации не оказывается лицам моложе 21 и старше 65 лет. Обязательным условием является наличие постоянной регистрации по месту проживания. Наибольшие шансы на удовлетворение заявки имеют вкладчики, участники зарплатного проекта и постоянные клиенты «ВТБ 24». |

Реструктуризация возможна при регистрации в качестве безработного, присвоении инвалидности 1 или 2 групп, утраты трудоспособности на период более 2 месяцев, снижении ежемесячного дохода на 30%, увеличении иждивенцев. Условиями являются:

Банк предоставляет заемщикам полную или частичную отсрочку. Во втором случае в течение льготного периода придется платить проценты. |

Во всех банках подтвердить наличие оснований реструктуризации придется документально.

Помощь государства

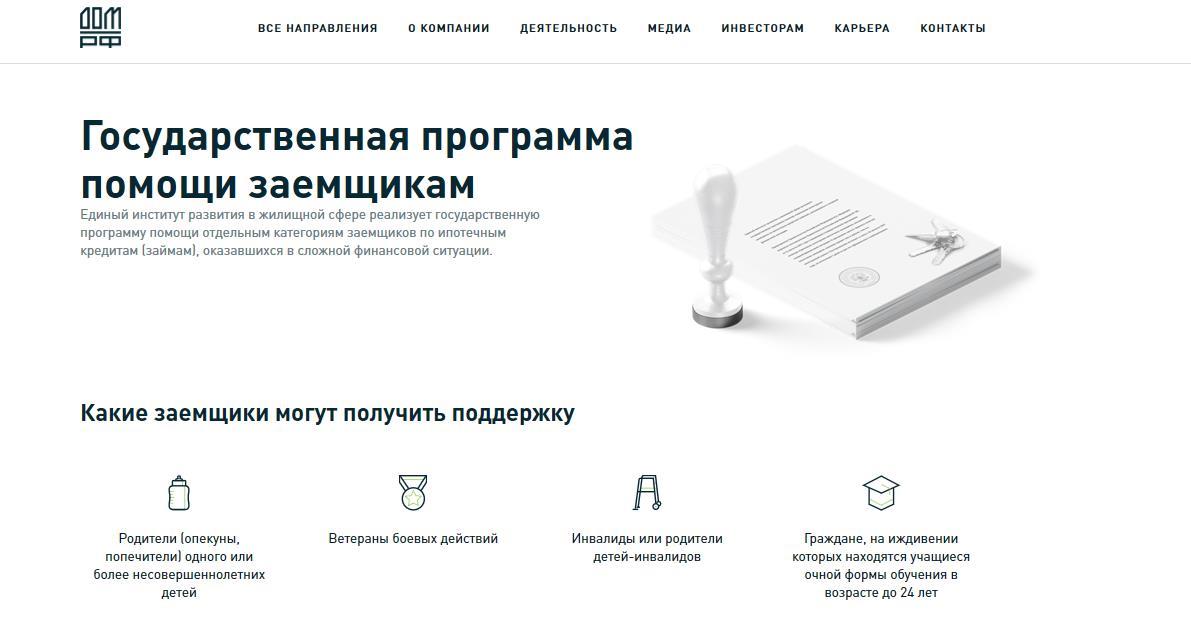

Изменить условия залогового кредитования можно при получении субсидии, материнского сертификата или иных мер поддержки. В 2024 году действует особая программа. Реструктуризация ипотеки за счет государства производится посредством обращения в «ДОМ.РФ». Корпорация образована российскими властями взамен АИЖК.

Обратиться за помощью могут семьи с детьми, инвалиды, ветераны боевых действий, родители студентов, обучающихся на очных формах и не достигших 24 лет.

Условием реструктуризации является присоединение банка-кредитора к федеральной программе. Заявление нужно подавать в обслуживающую финансовую организацию. Форма обращения представлена на сайте «ДОМ.РФ». К заявке потребуется приложить:

- копии паспортов созаемщиков, поручителей, залогодателей, взрослых членов их семей;

- подтверждение социального положения (сведения о детях, инвалидности и пр.);

- справки о доходах, декларации;

- копии трудовых книжек солидарных должников;

- заявление об имущественном статусе.

Проверкой комплектности и удостоверением документов занимаются уполномоченные сотрудники банка.

Реструктуризация включает понижение ставки по займу до 11,5% и ниже. Процедура предполагает конвертацию валютной ипотеки по официальному курсу ЦБ РФ. Остаток по кредиту снижается на 30%. Максимальная сумма субсидии составляет 1 500 000 рублей. Начисленная неустойка списывается. Исключения составляют платежи внесенные заемщиком к моменту удовлетворения заявки.

Помощь оказывают в двух формах. Заявители вправе рассчитывать на изменение валюты кредита либо понижение процентной ставки.

Особые требования предъявляют и к получателям государственной поддержки. Среднемесячный доход каждого члена семьи не может превышать двукратного прожиточного минимума. Периодический же размер платежа по ипотечному договору на момент обращения должен увеличиться на 30% и более. Сравнение проводят с показателем на день заключения сделки.

Ограничение устанавливаются по типу залогового имущества. Предельная площадь квартиры с одной комнатой не должна превышать 45 м2, с двумя – 65 м2, с тремя и более – 85 м2. Субсидия предоставляется, если недвижимость признается единственным жильем залогодателя. Обратиться за помощью разрешается не ранее чем через 12 месяцев после заключения ипотечного соглашения. Исключение составляют случаи рефинансирования.

Таким образом, реструктуризация является добровольной процедурой. Основной ее целью становится недопущение образования просроченной задолженности. Участники вправе действовать самостоятельно либо привлекать к сотрудничеству государственные структуры. Во втором случае произвольно отказывать в удовлетворении заявки кредиторы не могут. Реструктуризация касается лишь основной задолженности. Иногда банки соглашаются списывать начисленные штрафы и проценты. А вот применить инструмент в целях снижения косвенных расходов (страховка, оценка залогового имущества) нельзя.

POS-кредитование – что это такое простыми словами

POS-кредитование – самостоятельное направление краткосрочных потребительских займов. Договор заключается в торговой точке при приобретении товара. Рассмотрение заявки занимает не более часа. Требования минимальны, а риски покрываются повышенной процентной ставкой.

17.09.2020

Как взыскать долг по расписке с физического лица?

Взыскать долг с физического лица по расписке можно только в исковом порядке.

21.05.2020

Что делать, если банк продал долг коллекторам

Если банк продал долг коллекторам, должнику придется сотрудничать с новым кредитором.

13.03.2020

Кем работать, если ничего не умеешь

Кем пойти работать, если ничего не умеешь. Если нет образования, кроме неполного среднего, и пока непонятно, к чему тянет.

28.03.2020

Помощь государства гражданам в связи с коронавирусом

Поддержка граждан в связи с коронавирусом обеспечивается за счет средств бюджета. Помощь оказывают адресно с учетом финансового и социального положения россиян.

21.04.2020