Что заберёт банк, если нет денег заплатить за кредит?

Если нет денег заплатить за кредит, должнику придется расстаться с ценным имуществом. В этом случае законодательство разрешает изымать недвижимость, транспорт, бытовую технику и даже мебель. Финансовые трудности не лишают заемщика базовых прав и свобод. Отстаивать интересы он может при взаимодействии с банком, судебным приставом, коллекторами.

Краткое содержание

Взыскание займа с поручителей

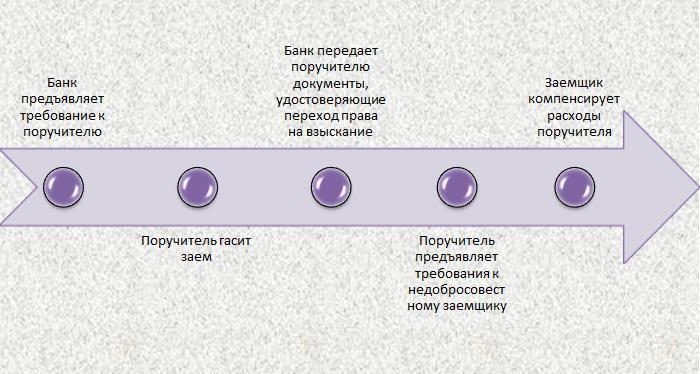

Статьи 361 – 367 ГК РФ закрепляют особый тип договорных отношений. Организации и граждане вправе принимать на себя обязательства по долгам третьих лиц. Обеспечение широко распространено в ипотечном и потребительском кредитовании. Если заемщик уклоняется от погашения, взыскивать средства банк будет с поручителя.

Основанием становится сам факт просрочки. Добиваться переложения обязательств в судебном порядке не нужно. К поручителю адресуют требования в части основной задолженности, процентов и штрафных санкций.

Законодательством предусмотрена солидарная ответственность. Оценивать имущественное положение и добросовестность заемщика банк не обязан. Взыскать деньги с поручителя могут даже при наличии у основного должника ценного имущества или сбережений. Иное разрешается прописывать в договоре. Однако банки редко соглашаются на субсидиарный порядок.

Впрочем, переадресация требований не освобождает заемщика от долговых обязательств. У лица, выплатившего кредит, возникает право регресса (ст. 365 ГК РФ). Поручитель может взыскать с основного должника компенсацию убытков.

Вывод № 1

При уклонении от оплаты кредита, обеспеченного поручительством, вы поставите под удар близких людей. Погашать заем придется родственникам и друзьям, некогда оказавшим вам поддержку.

Обращение взыскания на залог

Займы на крупные суммы обеспечиваются дорогостоящим имуществом. Для этих целей используют объекты капитального строительства, землю, ценные бумаги или транспорт. Драгоценности, раритеты, произведения искусства россияне закладывают в ломбарды.

Порядок обращения взыскания будет зависеть от содержания договора (ст. 349 ГК РФ). В соглашении может прописываться внесудебная процедура. Это условие не действует, если залогом являются:

- единственное жилье;

- культурные, исторические, художественные, научные ценности;

- имущество, выступающее в роли обеспечения по нескольким обязательствам.

Обойтись без судебного разбирательства не получится, если залогодатель признан безвестно отсутствующим.

Важно! Соглашение о внесудебном порядке признается действительным, если оно совершено в той же форме, что и договор залога (п. 5 ст. 349 ГК РФ, письмо Арбитражного третейского суда Москвы № 499).

|

Внесудебный |

Судебный |

|

|

При удостоверении соглашения о залоге нотариусом, обращение взыскания осуществляется на основании исполнительной надписи (глава XVI.1 Основ № 4462-1). Банку достаточно обратиться в контору с заявлением, договором, расчетом задолженности, декларацией о стартовой стоимости или отчетом о независимой оценке. Нотариус направит залогодателю и должнику извещения с предложением удовлетворить кредиторские требования добровольно. На внесение средств адресатам отводится 7 дней (ст. 94.2 Основ). Если в течение 2 недель залогодатель не представил доказательств погашения задолженности, нотариус совершает исполнительную надпись. Далее документы передаются в территориальное отделение ФССП РФ для изъятия и последующей реализации имущества (Методические рекомендации ФССП РФ № 0014/14). Статья 339 ГК РФ допускает заключение договора залога в простой письменной форме. Этим вариантом часто пользуются ломбарды. Ценные вещи здесь изымаются у собственника на все время пользования займом. Поскольку хранение производится залогодержателем, проблем при обращении взыскания не возникает. Банки же предпочитают именно нотариальный залог. |

Если специальной оговорки в договоре нет, либо имущество попадает под действие п. 5 ст. 349 ГК РФ, избежать разбирательства не получится. Банку приходится следовать процессуальным правилам. |

|

|

Задолженность, не превышающая 500 000 рублей, взыскивается в приказном порядке (ст. 121 ГПК РФ). Одновременно выдвигается и требование об обращении взыскания на залог. Суд рассматривает вопрос без вызова сторон. Ответчика уведомляют о выдаче приказа в письменной форме. При этом за заемщиком и залогодателем остается право на возражения. Если таковые поступят мировому судье до истечения 10 дней, приказ отменяется. Банку приходится добиваться удовлетворения в исковом порядке. |

Обратиться в районную инстанцию кредитору приходится после отмены судебного приказа либо в случае превышения задолженностью 500 000 рублей. Процесс выстраивается по принципу состязательности. У залогодателя и заемщика появляются дополнительные возможности. Так, в силу ст. 203 ГПК РФ суд может отсрочить исполнение решения. Если банку удается добиться победы в процессе, залоговое имущество изымается приставами-исполнителями. Далее следует стандартная процедура реализации (ст. 87 закона № 229-ФЗ, Методические рекомендации ФССП РФ № 0014/14). |

|

На просторах сети встречаются публикации о недопустимости взыскания залоговых кредитов в приказном порядке. Мы придерживаемся противоположной точки зрения. Договоры займа и залога заключаются в письменной форме (простой или нотариальной). Требования, вытекающие из таких сделок, попадают под действие ст. 122 ГПК РФ. Условием обращения к мировому судье становится бесспорность. Если в материалах делах отсутствуют письменные доказательства конфликта (например, встречные претензии к банку), у служителей Фемиды не возникает оснований для отказа. Кроме того, штрафной характер начислений не свидетельствует о наличии спора. Аналогичной точки зрения придерживается Пленум ВС РФ (п. 4 Постановления № 62 от 27.12.2016).

Вывод № 2

Уклонение от погашения кредита грозит изъятием предмета залога. Имущество будет реализовано в установленном порядке, а вырученные деньги – направлены на удовлетворение требований банка.

Взыскание необеспеченных кредитов

При отсутствии поручительств и залогов банк взыскивает задолженность в судебном порядке. После вступления решения в силу исполнительный лист направляется в отделение ФССП РФ по месту жительства ответчика. Полномочия пристава включают:

- Удержание долга из заработной платы и прочих доходов. Статья 99 закона 229-ФЗ ограничивает взыскание 50%. Отчисления обязаны делать работодатели и иные плательщики, в адрес которых приставом направлены документы.

- Списание остатков со счетов, вкладов, электронных кошельков. Обслуживающая финансовая организация обязана перевести средства на указанные приставом реквизиты. Основанием становится постановление. Расчетные документы не составляются, а вероятность удержания социальных выплат исключается. Пунктом 5.1 ст. 70 закона 229-ФЗ введено требование об указании типа дохода в платежных поручениях. Такая мера снижает риск ошибок.

- Изъятие наличности. Пристав принимает деньги по акту. Полученные суммы в полном объеме вносятся на счета ФССП РФ не позднее 1 дня. Далее средства переводятся кредитору.

- Реализация имущества. Ценности изымают у должника по описи, оценивают и продают с торгов. Сроки и порядок проведения аукционов регламентируются положениями главы 9 закона 229-ФЗ. Реализовать вещи стоимостью до 30 000 рублей должник вправе самостоятельно с одобрения пристава.

Какое имущество банк не может забрать за долги, прямо указано в ст. 446 ГПК РФ. В перечень входят единственное жилье за исключением ипотеки, предметы обихода, личные вещи, профессиональные инструменты, оцененные менее чем в 10 000 рублей. Изымать запрещено денежные средства в размере прожиточного минимума на самого должника и каждого его иждивенца. В списке поименован скот, птица, семена на посев, продукты питания, топливо на сезон, транспорт, применяемый в связи с инвалидностью, именные награды и призы.

Вывод № 3

Уклонение от погашения кредита приведет к изъятию дорогостоящей бытовой техники, мебели, предметов роскоши, драгоценностей и прочих излишков. Сохранить удастся лишь минимум, утвержденный на законодательном уровне.

Что делать, если нет денег платить за кредит

Оптимальным вариантом для заемщика, столкнувшегося с финансовыми трудностями, станет реструктуризация. По заявлению клиента банк внесет в договор изменения. Наибольшее распространение в практике получили следующие формы:

- увеличение срока кредитования с одновременным уменьшением ежемесячного взноса;

- отсрочка с последующим повышением регулярного платежа;

- снижение процентной ставки за счет дополнительного обеспечения с перерасчетом обязательств клиента.

Кроме того, граждане могут обратиться в банк с ходатайством о предоставлении кредитных каникул. В 2020 году в нормативные акты внесли соответствующие поправки (закон 106-ФЗ). Отсрочка в 6 месяцев предоставляется при соблюдении ряда условий:

- Сумма. Размер потребительского займа не должен превышать 250 000, автокредита – 600 000, а ипотеки – 1 500 000 рублей.

- Выраженное снижение дохода. Планка установлена на уровне 30%. Методику расчета утвердили правительственным постановлением № 436 от 03.04.2020 года.

- Отказ от иных льгот. На момент обращения заемщик не может пользоваться отсрочками по другим программам.

До образования недоимки имеет смысл рассмотреть предложения о рефинансировании. Таких продуктов на рынке много. Программы предполагают погашение предыдущего займа за счет получения нового. Договор заключается по более низкой ставке, что обеспечивает снижение ежемесячного взноса и переплаты.

Отстаивать интересы должник вправе и на этапе судебного разбирательства. Мы рекомендуем оспаривать приказы о взыскании задолженности. В процессе рассмотрения дела у заемщика появляется шанс снизить неустойку (ст. 333 ГК РФ, постановление ВС РФ № 7 от 24.03.2016 года). Служители Фемиды могут также пересмотреть порядок начисления процентов.

Кроме того, нужно бороться с банком при незначительности нарушения. Суд отклонит требования об обращении взыскания, если задолженность не превышает 5% стоимости залогового жилья, а период просрочки меньше 3 месяцев. Соответствующее правило закреплено ст. 54.1 закона № 102-ФЗ. Пренебречь нормой служители Фемиды могут лишь при явной недобросовестности. К таковой отнесена трехкратная просрочка платежа в течение 12 месяцев.

На этапе исполнительного производства нужно контролировать порядок взыскания и оспаривать неправомерные действия пристава. Так, перед изъятием имущества сотрудники ФССП РФ должны выделить долю в совместно нажитой собственности супругов. Из-под взыскания выводится ценности детей, иждивенцев, членов семьи. Активная позиция позволяет отстоять активы даже при внушительных кредиторских требованиях. Особого внимания заслуживает оценка изъятых вещей и организация торгов. Занижение стоимости – распространенное явление.

И, наконец, при полном отсутствии денег и имущества граждане вправе воспользоваться процедурой банкротства. С 1 сентября 2020 года вводится упрощенный порядок. Признание финансовой несостоятельности физлиц осуществляется через многофункциональные центры. Механизм мы описывали несколькими днями ранее.

Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока?

Досрочное погашение ипотеки – право заемщика, закрепленное ст. 810 ГК РФ. Норма позволяет вернуть кредитору деньги до истечения договора при условии уведомления за 30 дней

25.05.2020

Как снять обременение с квартиры: пошаговая инструкция

Обременение — это специфический вид вещного права на имущество. Юридический механизм предполагает установление ограничений полномочий собственника в пользу кредиторов или иных лиц.

14.02.2020

Что такое эскроу-счета

Эскроу-счета позволяют заблокировать средства заказчика до того момента, как исполнитель полностью закроет перед ним все свои обязательства.

17.03.2020

Кем работать, если ничего не умеешь

Кем пойти работать, если ничего не умеешь. Если нет образования, кроме неполного среднего, и пока непонятно, к чему тянет.

28.03.2020

Самые реальные способы заработка в интернете без вложений и рисков

В статье я разберу 5 рабочих способов заработка в интернете, которые могут стать для вас полноценным источником доходов и еще 5, которые можно рассматривать лишь как дополнительный источник получение прибыли в сети.

18.06.2020