Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока?

Досрочное погашение ипотеки – право заемщика, закрепленное ст. 810 ГК РФ. Норма позволяет вернуть кредитору деньги до истечения договора при условии уведомления за 30 дней. Меньший период может устанавливаться соглашением сторон. Правило применяется только к некоммерческим займам.

Из статьи вы узнаете

Юридические аспекты

Ипотечные займы имеют особый правовой статус. Под действие закона № 353-ФЗ от 21.12.2013 года они попадают лишь частично (ст. 6.1). Так, к отношениям применяются следующие требования нормативного акта:

- информирование клиента об общей стоимости кредита и указание суммы на первой странице договора;

- запрет удержания с должника комиссий за выполнение банком прямых обязанностей;

- выдача графика погашения займа;

- размещение в свободном доступе правил предоставления, использования и возврата денежных средств;

- бесплатное проведение операций по кредиту.

Это означает, что право на досрочное погашение не является безусловным. Если заемщик не направил в банк извещение о желании рассчитаться, ему могут отказать в операции. Сослаться на общие правила о потребительских кредитах не удастся.

Коротко о способах

Условия досрочного погашения ипотеки прописываются в кредитном договоре. Законодательно за заемщиками закреплено право полного и частичного расчета. В случае с единовременным внесением остатка по займу вопросов не возникает. Обязательства считаются исполненным в день оплаты. Внесение сумм, превышающих ежемесячный взнос, но недостаточных для полного закрытия кредита, требует особого внимания. В этой ситуации банк обязан изменить график платежей. Коррекция проводится двумя способами:

- Сокращение срока кредитования. Банк не изменяет размер платежа, но сдвигает дату окончания договора.

- Снижение взносов. Срок соглашения о займе остается неизменным, однако платеж пересчитывается. Уменьшение происходит за счет сокращения основной задолженности.

Договорами нередко вводится минимальная сумма, которую может заплатить заемщик сверх ежемесячного взноса. Такие ограничения обусловлены стремлением банков сократить частоту перерасчетов и упростить процедуру.

Что выгоднее: уменьшить срок или платеж

Далеко не всегда досрочное погашение ипотечного кредита является разумным решением. Так, не стоит торопить события в эпоху галопирующей инфляции. С удорожанием товаров, работ и услуг меняется покупательская способность рубля. Размер вознаграждений по трудовым и гражданско-правовым соглашениям тоже увеличивается. Как это влияет на платежи по кредиту, объясним на примере:

Инженер Ромашкин оформил кредит на сумму 1 миллион рублей в 2014 году. Его заработная плата на этот момент составляла 20 000 в отечественной валюте. Ежемесячный платеж установили на уровне 10 000 – половина всего дохода. В течение нескольких лет вознаграждение по трудовому договору Ромашкина индексировалось работодателем с учетом инфляции. К 2020 году заработок составил 30 000 рублей. Поскольку размер ежемесячного взноса не поменялся, банку заемщик стал отдавать лишь треть своего дохода.

Важно! Реальная стоимость кредита в условиях галопирующей инфляции снижается. Чем дольше действует соглашение, тем меньше платит клиент.

Принимая решение о досрочном погашении ипотеки, необходимо обратить внимание на алгоритм расчета ежемесячных взносов. Существует две системы:

|

Аннуитетная |

Дифференцированная |

|

Сумма взноса остается неизменной на протяжении всего срока. При этом проценты за пользование кредитом заемщик выплачивает в течение первых нескольких лет. |

Размер взноса снижается с течением времени. Проценты и основная задолженность списываются постепенно. |

В 2024 году банки настойчиво рекомендуют клиентам первый вариант. Однако переплата при такой системе начисления выше. Кроме того, гасить ипотеку по истечении 1/3 – 1/2 срока займа не имеет смысла. Сэкономить на процентах не удастся.

Вызывает у заемщиков вопросы и выбор способа. Одни высказываются в пользу снижения ежемесячного платежа, другие выступают за сокращение периода действия договора. Чтобы оценить эффективность схем, проведем сравнительный анализ.

Инженер Ромашкин берет ипотечный кредит на сумму 2 500 000 рублей сроком на 25 лет в Сбербанке РФ. Годовая ставка составляет 8 %. Ежемесячный платеж будет равен 19 552,02 рубля. В результате исполнения сделки Ромашкин вернет финансовой организации основной долг, а также проценты в размере 3 365 055,84 рубля.

Если на следующий день после оформления ипотечного соглашения Ромашкин внесет 1 000 000 рублей досрочно и сократит период кредитования до 15 лет, переплата составит лишь 1 104 234,64. Ежемесячно он будет перечислять банку 14 469,59 рубля.

Если же Ромашкин внесет 1 000 000 рублей, но сохранит изначальный период кредитования, он добьется заметного уменьшения ежемесячного взноса. Перечислять банку на протяжении 25 лет придется только 11 729,38. Переплата же будет равна 2 019 032,27 рубля.

Для верности анализа рассчитаем издержки клиента при сохранении изначального ежемесячного платежа.

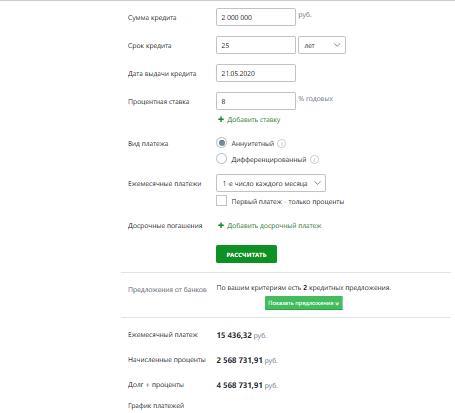

Петров Сидор Егорович берет ипотечный кредит на сумму 2 000 000 рублей в Сбербанке РФ сроком на 25 лет. Годовая ставка составляет 8%, а ежемесячный взнос – 15 436,32. Переплата при надлежащем исполнении соглашения будет равна – 2 568 731,91 рубля.

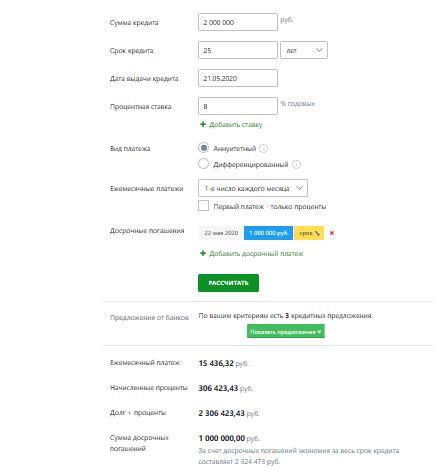

На следующий день после заключения договора Петров внесет 1 000 000 рублей и потребует сокращения срока кредитования. Переплата уменьшится до 306 423,43.

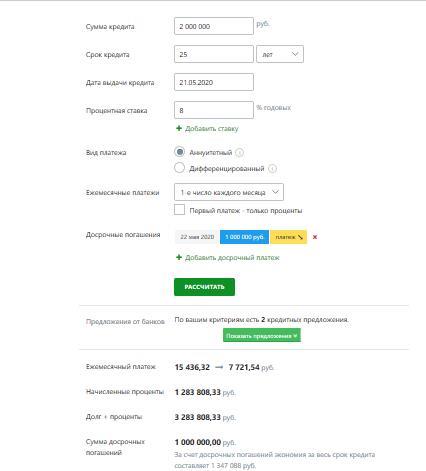

Если же Петров выберет уменьшение ежемесячного платежа, проценты банка составят 1 283 808,33 рубля. Взнос же сократят до 7 721,54.

Таким образом, уменьшать срок ипотечного займа выгоднее, чем снижать размер регулярного взноса.

Как оспорить решение суда по кредиту: пошаговая инструкция

Оспорить решение суда по кредиту, вступившее в законную силу, можно только при наличии уважительных причин.

04.06.2020

Что такое реструктуризация долга по кредиту?

Реструктуризация кредита – процедура по изменению условий и сроков погашения займа. Механизм реализуется в рамках банкротства либо применяется на стадии досудебного урегулирования.

18.02.2020

Кто в России ввел бумажные деньги

Бумажные деньги в России ввела императрица Екатерина II. Хотя впервые о такой необходимости заговорили при Елизавете Петровне.

06.03.2020

Увольнение в период карантина коронавируса: что нужно знать

Увольнение в период карантина – довольно рискованное занятие, которое может повлечь за собой неблагоприятные последствия для работодателя.

08.04.2020

Самые реальные способы заработка в интернете без вложений и рисков

В статье я разберу 5 рабочих способов заработка в интернете, которые могут стать для вас полноценным источником доходов и еще 5, которые можно рассматривать лишь как дополнительный источник получение прибыли в сети.

18.06.2020